小口現金とは、切手代、交通費、消耗品など日々の少額支払いに備えて、会社内で管理する現金のことです。簿記では資産の勘定科目として扱い、一定額を小口係に渡しておき、使った分をあとで精算・補給する流れで学ぶことが多いです。

小口現金について

小口現金を扱う上で 定額資金前渡制度(インプレストシステム) に関しても理解する必要があります。

そのためまずは 定額資金前渡し制度(インプレストシステム) について説明していきます。

定額資金前渡し制度(インプレストシステム)とは?

現金を手元においていくと様々な危険が出てきます。

そのため、日々の少額の支払いを除いて、基本的には資金は銀行に預けておくのが安全です。

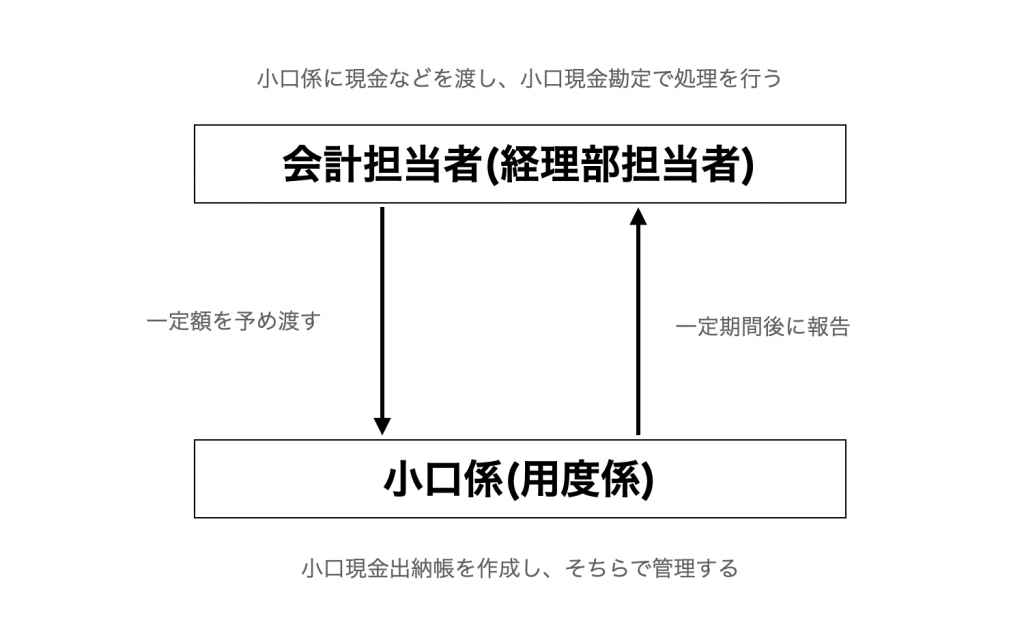

また、日々の少額の支払いについては小口係(用度係とも呼びます)に予め一定の金額(現金や小切手など)を渡しておき、小口係の方で金額の管理を行いながら必要な少額の支払いを行ってもらうようにします。

なお小口係は小口現金出納帳を別途作成し、こちらで金額や支払の管理を行うようにします。

このような管理の仕組みを定額資金前渡制度(インプレストシステム)と呼びます。

定額資金前渡制度(インプレストシステム)をイメージした図

定額資金前渡し制度(インプレストシステム)をイメージした図を下記に載せます。

小口現金は資産の科目

小口現金は資産の科目です。

小口現金は増加したら借方に、減少したら貸方に記入します。

小口現金勘定を用いた仕訳の例

- 小口係に1週間分の小口資金¥100,000の小切手を渡した

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 小口現金 | 100,000 | 当座預金 | 100,000 |

この場合、借方に小口現金勘定を、貸方に当座預金勘定を使用して処理していきます。

小口現金の精算と補給の仕訳

定額資金前渡制度では、一定額を小口係に渡し、一定期間ごとに使った分を報告してもらいます。その後、使った金額だけ補給すると、小口現金の残高はまた決められた金額に戻ります。

- 小口係が交通費3,000円、消耗品費2,000円を小口現金から支払った

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 旅費交通費 消耗品費 | 3,000 2,000 | 小口現金 | 5,000 |

その後、同額を当座預金や現金から補給した場合は、借方に小口現金、貸方に当座預金または現金を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 小口現金 | 5,000 | 当座預金 | 5,000 |

現金そのものの扱いは現金、小口現金から支払うことが多い送料は発送費、立て替えが発生した場合は立替金も確認しておくと理解しやすくなります。