月割りとは?先に答えを確認

月割りとは、年額や一定期間の金額を月数に応じて分ける考え方です。読み方は「つきわり」です。月割計算とは、対象金額に対象月数を掛け、12か月で割って当期分や翌期分を求める計算です。

| 知りたいこと | 答え | 次に読む記事 |

|---|---|---|

| 月割りとは | 年額や一定期間の金額を月数で按分すること | このページで基本を確認 |

| 月割計算とは | 対象金額 × 対象月数 ÷ 12で計算すること | 月割り計算のやり方 |

| 何か月で割るか | 契約期間や利用期間のうち、処理したい期間に対応する月数 | 月割り計算は何か月で割る? |

| 仕訳例 | 当期分と翌期分を前払費用などで分ける | 月割り計上の仕訳例 |

こんにちは、日々FIREを目指して簿記学習をしたりし、マイクロ法人と個人事業主を使い分けて自身の事業拡充に向けて駆け回っています、新米社長です。

今日は、簿記の学習でも実務でも出てくる「月割り」と「月割り計上」に関するお話です。

月割りとは、年額や一定期間の金額を月数に応じて分ける計算方法です。たとえば年額12万円の費用を3ヶ月分だけ計算する場合、12万円 × 3 ÷ 12 = 3万円と考えます。

先に結論だけ確認すると、月割計算とは「対象金額 × 対象月数 ÷ 12」で考える計算です。決算や前払費用では、支払日ではなくサービスを受ける期間を見て、当期分と翌期分を分けるのがポイントです。

このページは「月割りとは」「月割計算とは」を最初に理解する入口です。計算のやり方、何か月で割るか、仕訳例は近い記事と役割が重なるため、下の表から目的に合う記事へ進めるようにしています。

| 検索で知りたいこと | 先に答えると | 詳しく読む記事 |

|---|---|---|

| 月割りとは | 年額や一定期間の金額を月数で按分する考え方 | このページで基本を確認 |

| 月割の読み方 | 「つきわり」と読む | このページで基本を確認 |

| 月割計算とは | 対象金額に対象月数を掛け、12か月で割る計算 | 月割り計算のやり方 |

| 月割計算は何か月で割るか | 契約期間・利息計算期間のうち、当期に対応する月数を数える | 月割り計算は何か月で割る? |

| 年払いSaaSや保険料の月割り | 決算をまたぐ分を前払費用などで調整する | 年払い費用の月割り処理 |

| 月割り計上の仕訳 | 当期分と翌期分を分けて前払費用などで調整する処理 | 月割り計上の仕訳例 |

| 日割りとの違い | 月数で分けるか、日数で分けるかの違い | 月割りと日割りの違い |

最初に押さえるなら、月割りは「年額を12で割る」だけではなく、対象期間のうち当期に対応する月数を取り出す考え方です。会計処理では、支払った日ではなく、サービスや利息がどの期間に対応するかを見ると判断しやすくなります。

| よくある確認 | 答え |

|---|---|

| 月割りとは何ですか? | 金額を月数に応じて分ける計算方法です。 |

| 月割計算とは何ですか? | 対象金額 × 対象月数 ÷ 12 で、当期分や翌期分を計算する方法です。 |

| 何か月で割りますか? | 契約期間・利用期間・利息計算期間のうち、処理したい期間に対応する月数を数えます。 |

月割りとは?月割計算の基本

月割りとは、金額を月数に応じて按分することです。月割計算の基本式は、下記のようになります。

対象金額 × 対象月数 ÷ 12たとえば年額12万円を3か月分だけ計上するなら、120,000円 × 3か月 ÷ 12か月 = 30,000円です。「何か月で割るか」で迷ったら、契約や利息の対象期間のうち、当期に対応する月数を数えます。

| ケース | 見る月数 | 計算の考え方 |

|---|---|---|

| 12月1日から3月31日まで当期分 | 4か月 | 12月、1月、2月、3月を数える |

| 年払いサービスのうち翌期分を除く | 当期に使った月数 | 支払日ではなく利用期間で分ける |

| 日割り指定がある契約 | 日数 | 月割りではなく日割りで処理する |

日割りが「日数」で細かく分ける考え方なのに対して、月割りは「月数」で分ける考え方です。簿記では、決算をまたぐ収益や費用を正しい期間に配分するために月割りを使います。

月割り計上とは、決算をまたぐようなケースで、月ごとのお金の流れを正確に把握するために、月割りで計上することを言います。

例えば、この後の例題でも書きますが、1年に一度支払いを受け取るものがある場合、その支払が発生してから1年が経つまでに期をまたぐケースはよくあると思います。

そのような場合、期をまたぐ前の段階では、支払いは受け取れていないので、資産は増えていませんが、正確にはその期間も収益(資産の増加)は発生していることになります。

その収益の額を正確に計算するために、月で割って正確な値を計上していく、というのが月割り計上となります。

月割り計上の計算方法を例題を用いて解説

それでは、実際に計算を行いながら月割り計上を行ってみようと思います。

まずは下記が例文となります。

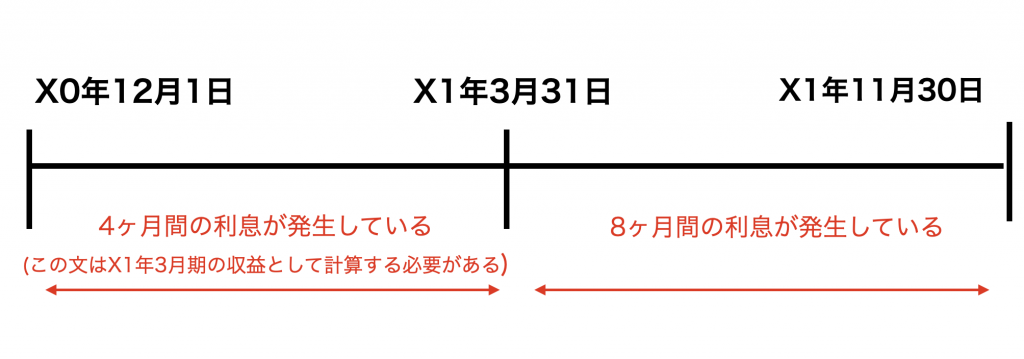

- X0年12月1日

- 現金500,000円を貸し付けた。

- 利率は年6%となる。

- 貸付期間は1年

- 利息は現金返済時に受取る予定である

- X1年3月31日

- 本日決算日。利息は月割り計上して良い

- X1年4月1日

- 翌期首の仕訳を行う

- X1年11月30日

- 元金と利息を現金で受け取った

例題の中で決算日について、利息は月割り計上して良い旨が書かれています。

ここで重要なのが、利息は現金返済時に受取る予定である と書かれているということです。

そのため、利息は文字通り、現金返済時に受け取ることになるのですが、12月から3月までの利息は当期(X1年3月期)に発生している利息となります。

図に表してみると、下記のようになります。

以上のことを踏まえて、利息に関する金額は説いていく必要があります。

それでは、早速仕分けを行っていきましょう。

月割り計上を用いた際の計算方法

まずは

- 貸し付けた金額

- 利率

を用いて、実際に発生する利息を計算します。

500,000 × 0.06(6%) = 30,000以上のように、利息自体は30,000となります。

そして今回はさらに、4ヶ月分の月割り計上を行うため、下記のような計算を加えます。

30,000 × 4 ÷ 12 = 10,000これは12ヶ月分のうち、4ヶ月分の利息を計算する必要があるためです。

今回は式を2つに分けて考えましたが、まとめて下記のような計算式で表しても良いでしょう。

500,000 × 0.06 × 4/12 = 10,000これで4ヶ月分の利息の金額が算出されました。

この利息は今期分の利息(収益)ですが、受け取るのは来期となります。

そのため、未収利息という勘定科目を用いて仕訳を行います。

実際の仕訳は下記のとおりとなります。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

| X0年12月1日 | 貸付金 | 500,000 | 現金 | 500,000 |

| X1年3月31日 | 未収利息 | 10,000 | 受取利息 | 10,000 |

| X1年4月1日 | 受取利息 | 10,000 | 未収利息 | 10,000 |

| X1年11月30日 | 現金 | 500,000 | 貸付金 受取利息 | 500,000 30,000 |

なお、4月1日時点で行われているのは逆仕訳というもので、これは決算に出てくる内容となります。

この決算に関する内容は下記のページで詳しく解説していますので、参考にしてみてください。

関連リンク:日商簿記3級に関する学習内容のまとめ(決算手続き)

月割り計上で使う関連科目

受取利息をまだ受け取っていない場合は未収利息、支払利息をまだ支払っていない場合は未払利息を使います。家賃や地代のように、収益や費用の期間を調整する場合は未収・前受・未払・前払の考え方も合わせて確認しておくと理解しやすくなります。

月割り計上は慣れてくれば、すぐに計算式を用いて算出できる、『意外と簡単な項目』なので、何度か復習して慣れていければと思います。

月割り計算で迷いやすいポイント

月割り計算は何か月で割る?

簿記の問題では、契約期間や利息の発生期間のうち、当期に対応する月数を数えます。年額を前提にする場合は12か月で割り、当期分だけを掛けるのが基本です。開始月や終了月を含めるかは、問題文や契約条件の指定に合わせます。

前払費用と未収収益のどちらになる?

先に支払って翌期分が含まれる費用は前払費用、当期分の収益が発生しているのにまだ受け取っていない場合は未収収益や未収利息を使います。月割り計算そのものよりも、支払済みなのか、未収なのかを先に分けると仕訳を決めやすくなります。

| 状況 | 考える科目 | 月割りで見るところ |

|---|---|---|

| 翌期分の費用を先払いした | 前払費用 | 翌期に対応する月数 |

| 当期分の収益が未入金 | 未収収益・未収利息 | 当期に発生した月数 |

| 当期分の費用が未払い | 未払費用・未払利息 | 当期に発生した月数 |

| 年払いSaaSを決算で分ける | 支払手数料・前払費用 | 利用期間のうち当期分と翌期分 |

月割りクラスタの読み分け

このページは「月割りとは何か」を確認する入口です。具体的な計算や仕訳だけを確認したい場合は、次の記事へ進むと重複なく読めます。

- 月割り計算のやり方:計算式と実務での使い方を確認する

- 月割り計算は何か月で割る?:開始月、終了月、決算月の数え方を確認する

- 月割り計上の仕訳例:前払費用、未払費用、未収収益の仕訳へ進む

- 年払いSaaSの決算処理:サブスクやAIツールの年払いを月割りで整理する

- 月割りと日割りの違い:月途中開始や解約返金でどちらを使うか確認する