前回から引き続き、勘定科目に関する科目について紹介していきます。

この記事では、簿記3級で出てくる決算手続きの流れを、決算整理前試算表、決算整理仕訳、損益振替、貸借対照表・損益計算書の作成まで順番に整理します。

決算手続きとは

会社は一年に一度以上、期間損益計算(当期純利益の算出)を行い、財政状態を確定させて、貸借対照表と損益計算書を作成する必要があります。

この一連の手続きのことを決算といいます。

決算は期首から期末までの取引について処理を行います。期末のことを決算日、または貸借対照表日という場合もあります。

決算は決算日の日付で行われますが、決算自体の処理のほとんどは次期(翌期)になってから行われます。

決算の流れ

決算の流れを大まかに説明すると、下記のとおりです。

また決算についてはこちらのページ(決算手続きの流れ)で詳しく書いているので、併せて参照してください。

下記に書き出した流れについて、何度も見かえして頭の中に叩き込んでいきましょう。

なお、上のページと下記の流れでは微妙に内容が異なる箇所もありますが、やっていることは同じです。

多角的に決算処理の内容を理解するために、それぞれが異なる角度から決算の流れを示しています。

これらの流れを理解し、今、自分が決算手続きのどこをやっているかを理解することで処理の理解度が深まります。

- 決算予備手続

- 棚卸表の作成

- 決算整理前試算表(T/B)の作成

- 合計試算表

- 残高試算表

- 合計残高試算表

- 決算本手続

- 決算修正仕訳

- 誤った仕訳を修正する

- 決算整理仕訳

- 現金過不足の処理

- 貸倒引当金の計上

- 減価償却

- 売上原価の算出

- 収益・費用の前払い・前受けと未収・未払いの計上など

- 決算整理後残高試算表の作成

- 収益・費用に属する科目の締め切り

- 収益と費用に属する科目の貸借差額を計算し「損益」と書いて締め切る

- (4)の仕訳を行う

- 新たに「損益」勘定を設ける

- 損益勘定に5の仕訳を転記する

- 損益勘定の貸借差額を計算し「繰越利益剰余金」と書いて締め切る

- 8の仕訳を行う

- 繰越利益剰余金勘定に9の仕訳を転記する

- 資産・負債・資本に属する科目の締め切り

- 資産・負債・資本に属する科目の貸借差額を計算し(赤字で)「次期繰越」を書いて締め切る

- 決算修正仕訳

- 決算報告手続

- 貸借対照表と損益計算書の作成

まずは基本的には 決算予備手続、決算本手続、決算報告手続 が大きな括りとなります。

なお、これらの括りは別に決まっている話ではなく、簿記の伝統的な慣習となっているため、覚えるため指針として考えておくと良いでしょう。

決算予備手続

棚卸表の作成

棚卸表とは決算整理事項をまとめたものとなります。

期末の在庫(商品)の有高などをまとめたものの資料として、棚卸表という言葉が使われることもあります。

なお、これらの項目がテストに出ることはありません。これらの項目は問題文の資料として出てくる項目となるため、意味などだけ理解しておくと良いでしょう。

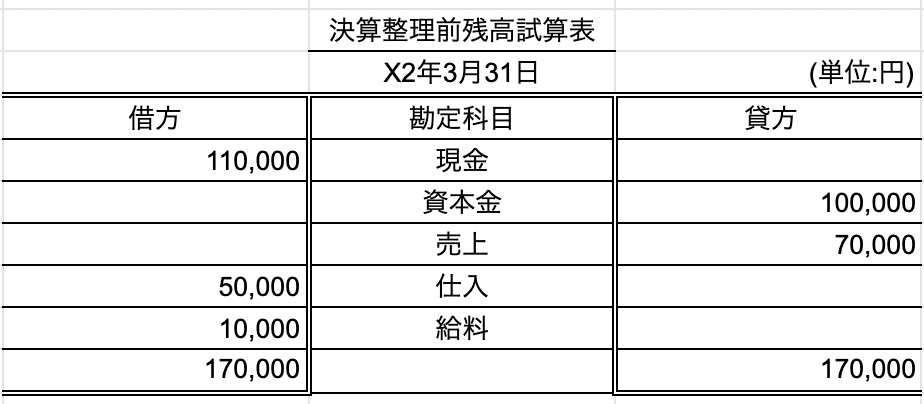

決算整理前試算表(T/B)の作成

決算整理前試算表(T/B)とは

- 合計試算表

- 残高試算表

- 合計残高試算表

のことを指します。

決算整理手続きに入る前にこれらの表を作成して、仕訳や転記が正しく行われていたことを確認します。

下記は決算整理前の残高試算表となります。

決算本手続

決算修正仕訳

誤った仕訳の修正や未処理事項の処理を行います。

(未処理事項は、期中に行っておくべき処理をやっていなかったもののことを指します)

なお、このような修正仕訳は決算本手続の最初にやるべきものではなく、判明したタイミングで期中に適宜処理していくものであることを忘れないようにしてください。

決算整理仕訳

決算整理時に行われる仕訳を行います。

具体的には

以上のような処理を行います。

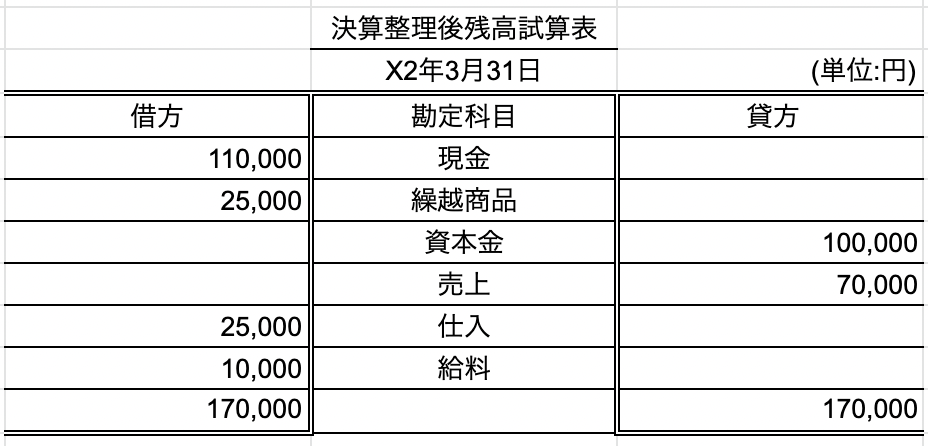

決算整理後残高試算表の作成

ここまで処理を行った段階で、残高試算表などの決算整理後残高試算表の作成が可能となります。

収益・費用に属する科目の締め切り

収益と費用に属する科目の貸借差額を計算し、損益と書いて締め切ります。

本来は損益振替という処理の転記となります。

収益・費用に属する科目の締め切り後の仕訳

これを決算振替仕訳と呼びます。

新たに「損益」勘定を設ける

総勘定元帳に損益という勘定を設けて記載を行います。

なお、この損益勘定は決算においてのみ登場する勘定科目となります。

損益勘定に上で行った仕訳を転記する

この作業を行うことで、

- 損益勘定の貸方には収益に属する勘定科目が、

- 借方には費用に属する勘定が、

集まってきます。

損益勘定の貸借差額を計算し「繰越利益剰余金」と書いて締め切る

これは資本振替の転記となります。

上の仕訳を行う

資本振替の仕訳となります。

繰越利益剰余金勘定に上の仕訳を転記する

資本振替の仕訳の転記のうちの繰越利益剰余金勘定への転記となります。

資産・負債・資本に属する科目の締め切り

資産・負債・資本に属する科目の貸借差額を計算し赤字で次期繰越と書いて締め切ります。

決算報告手続

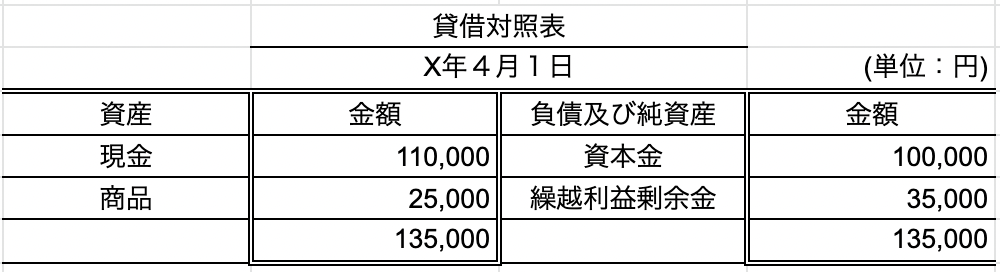

貸借対照表と損益計算書の作成

ここまで処理を行うことで貸借対照表と損益計算書の作成が可能となります。

なお、貸借対照表を作成する際に注意する点があります。

貸借対照表として決められたフォーマットがすでにあるため、そちらのフォーマットに従って表示項目を下記のように変更します。

- 繰越商品ではなく商品と記載する

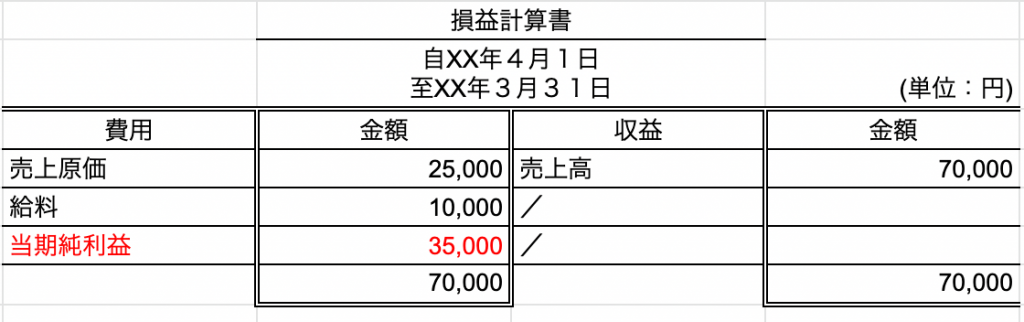

また、損益勘定の内容に基づいて、損益計算書を作成していきます。

損益計算書にも作成する際に注意する点があります。

損益計算書として決められたフォーマットがすでにあるため、そちらのフォーマットに従って表示項目を下記のように変更します。

- 仕入ではなく売上原価と記載する。

- 売上ではなく売上高と記載する。

これで決算手続きは完了です。

決算手続きで迷いやすいところ

決算手続きは、全体の順番と個別論点を分けて確認すると理解しやすくなります。

- 全体像を先に確認したい場合: 簿記3級の決算手続きの流れ

- 決算整理仕訳を確認したい場合: 現金過不足、貸倒引当金、減価償却、売上原価、未収・未払と前受・前払

- 財務諸表の表示を確認したい場合: 貸借対照表、損益計算書

- 勘定科目を整理したい場合: 勘定科目一覧

売上原価の決算整理であわせて読みたい記事

最後に

だいぶ駆け足での説明となりますが、ここでの説明と、下記ページでの説明を見ながら、多角的に決算手続きを理解していくことで学習効率化をあげていくことが可能です。

関連リンク: 簿記3級の決算手続きの流れ

簿記3級の基礎であわせて読みたい記事

- 借方・貸方とは?:仕訳の左右を資産・負債・収益・費用から判断する

- 仕訳の覚え方:簿記3級で最初に覚える5つの型を整理する

- 試算表とは?:仕訳から決算へ進む集計表を理解する

- 精算表の書き方:8桁精算表を列ごとに理解する

- 決算整理仕訳の基本:期末に必要な修正処理を押さえる

- 仕訳ミスを減らすチェックリスト:試験前に確認したい間違いを潰す

簿記3級の問題形式別対策

- 第1問の仕訳対策:仕訳問題の解き方と復習方法を確認する

- 第2問対策:補助簿・勘定記入・集計問題の見方を確認する

- 第3問対策:決算・精算表・財務諸表の流れを確認する

- 60分で解く時間配分:本番で最後まで解き切る順番を決める

- ネット試験直前チェック:当日の持ち物と入力ミス対策を確認する

簿記3級の勉強計画・教材選び

- 簿記3級の勉強時間:初心者・社会人・独学別に必要時間を考える

- 1ヶ月で合格する勉強計画:短期合格を目指す週ごとの進め方を確認する

- 2週間で詰める直前対策:直前期にやること・捨てることを整理する

- 過去問・予想問題・サンプル問題の使い方:公式サンプル問題と演習素材の使い分けを確認する

- 簿記3級に落ちたら次にやること:再受験までの弱点分析と復習順を整理する

- テキスト・問題集の選び方:独学で失敗しにくい教材選びの基準を確認する